Update Industriewerte Q1 2022

Liebe Investorinnen und Investoren,

nachdem der Großteil der Unternehmen die Zahlen für das erste Quartal berichtet hat, möchten wir das erste Quartal aus Sicht der Industrietitel im Portfolio, die seit Jahresbeginn den größten negativen Einfluss auf die Fondsperformance haben, reflektieren. Daher haben wir die wichtigsten Aussagen der Unternehmen im Folgenden für Sie zusammengetragen. Wir möchten Ihnen helfen zu verstehen, warum wir an diesen Titeln festhalten und warum die aktuellen Kursniveaus kurzfristig natürlich unschön sind, mittelfristig aber ein großes Potenzial bieten. „Die Börse ist kein Sprint, sondern ein Marathon!“

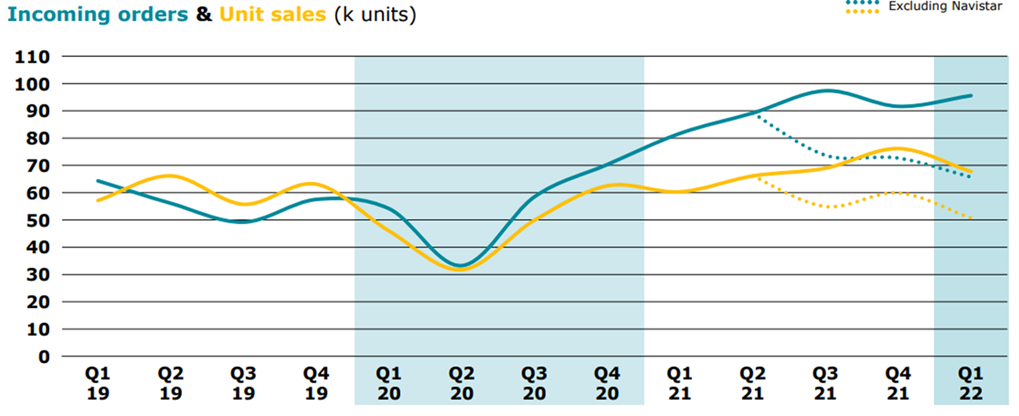

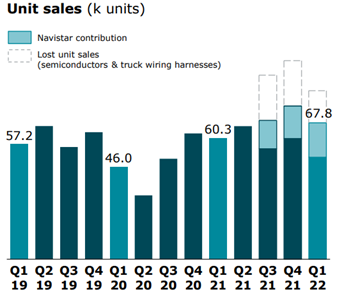

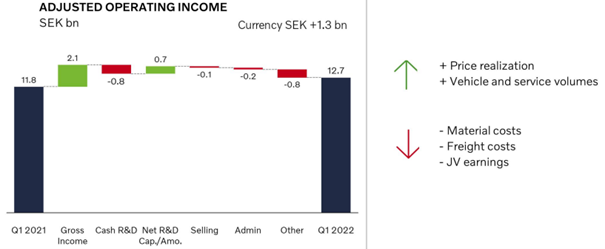

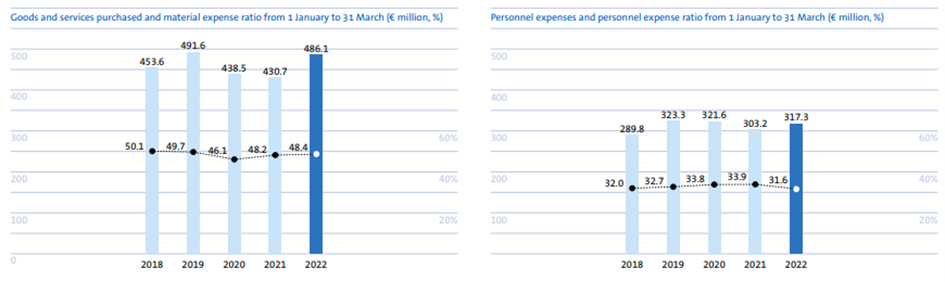

Zusammenfassend für alle Unternehmen lässt sich festhalten, dass die Nachfrage im ersten Quartal sehr stark war, was sich im guten Auftragseingang der Unternehmen widerspiegelt. Durch den gestiegenen Auftragseingang sitzen die Unternehmen auf hohen Auftragsbeständen, die in den folgenden Quartalen trotz der herausfordernden Situation solide Umsätze indizieren. Hierfür sprechen auch die leeren Lagerbestände der Kunden, die erst wieder gefüllt werden müssen, sowie die durch die Corona-Pandemie aufgestaute Nachfrage. Zudem betonten viele der Unternehmen in den Quartalspräsentationen, dass die Nachfrage auch im April auf einem anhaltend hohen Niveau war. Die EBIT-Margen der Unternehmen leiden aktuell unter den hohen Rohstoffpreisen und den Verwerfungen der Lieferketten, aber die Unternehmen haben dank ihrer guten Markstellung die Möglichkeit die Preise anzuheben und sollten so in den kommenden Quartalen in der Lage sein ihre Margen wieder sukzessive zu steigern. Ein weiterer positiver Effekt aus den Preiserhöhungen wird sich im Umsatzwachstum abzeichnen, das durch die deutlichen Preiserhöhungen höher ausfallen sollte. Hierbei hilft es den europäischen Unternehmen auch, dass viele der amerikanischen Unternehmen die Preise deutlich aggressiver erhöhen. Die mittelfristigen Perspektiven bleiben für diese Unternehmen demnach vielversprechend, auch wenn die Herausforderungen aktuell groß sind. Eine Tatsache, welche durch zahlreiche Managementkäufe bei vielen der Titel unterstrichen wird. So hat beispielsweise der CEO von KION Aktien im Wert von 1,3 Mio. Euro gekauft. Während Kapitalmarktteilnehmer oftmals nur in Tages- oder Wochenintervallen die Performance eines Titels messen, steuern die Vorstände ihre Unternehmen mit Perspektive auf 3-5 Jahre, weshalb wir die Insiderkäufe als ein klares positives Signal für die mittelfristige Unternehmensentwicklung werten.

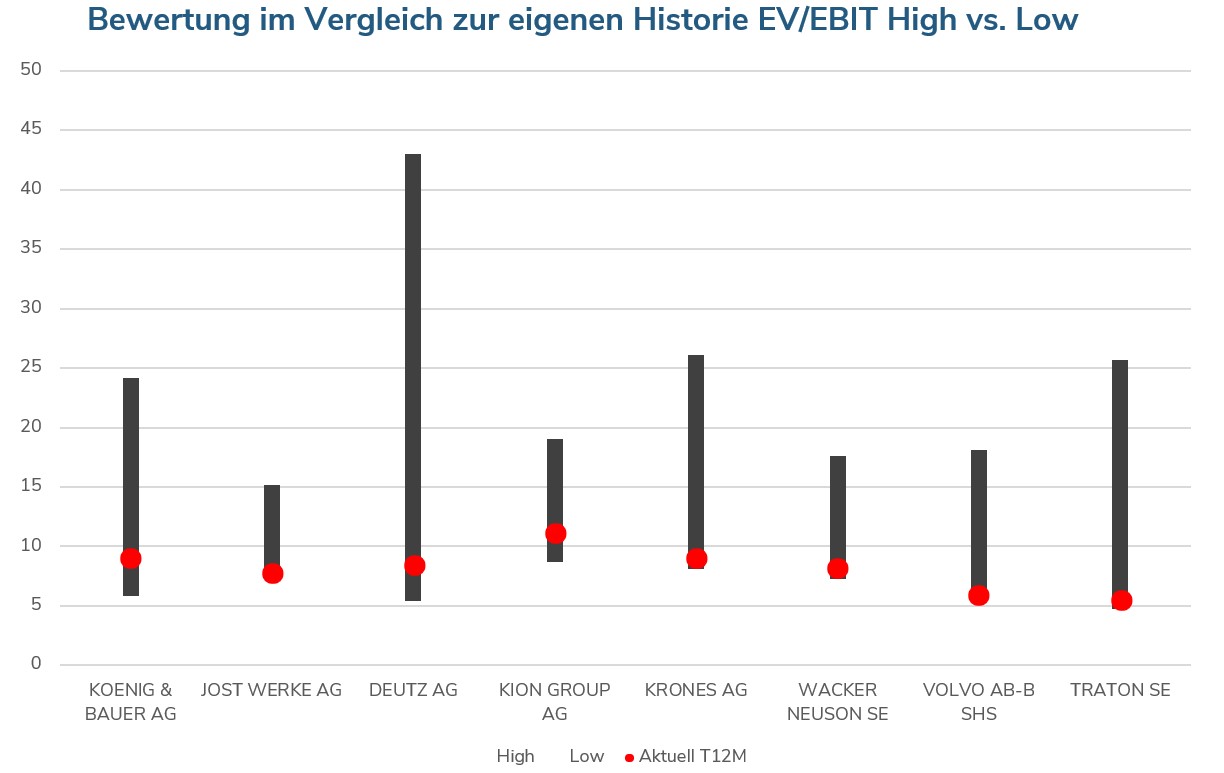

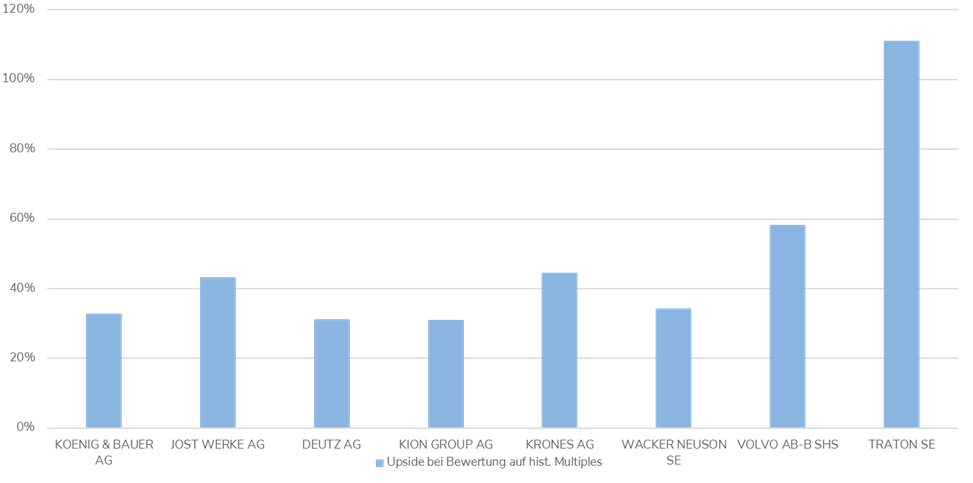

Die aktuellen Bewertungen der Titel vernachlässigen die mittelfristigen Perspektiven vollkommen. Die Werte handeln nahezu am Allzeittief der historischen Bewertungsmultiples (Quelle: Bloomberg) und das, obwohl die Analysten ihre Schätzungen bereits deutlich reduziert haben. Bei Rückkehr zu den historischen Mittelwerten errechnet sich eine Upside von mehr als 30%. Sollte sich das operative Umfeld zusätzlich verbessern, ist die Upside noch größer, weshalb wir gerade jetzt bei unseren Titeln erhebliches Potenzial bei einem limitierten Risiko sehen.

Im Folgenden finden Sie die wichtigsten Punkte aus den Quartalsberichten zu den einzelnen Unternehmen:

Deutz (ytd. -36%):

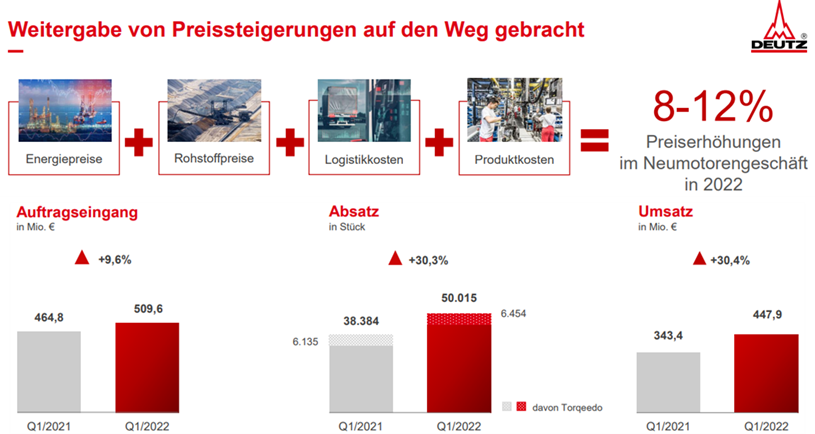

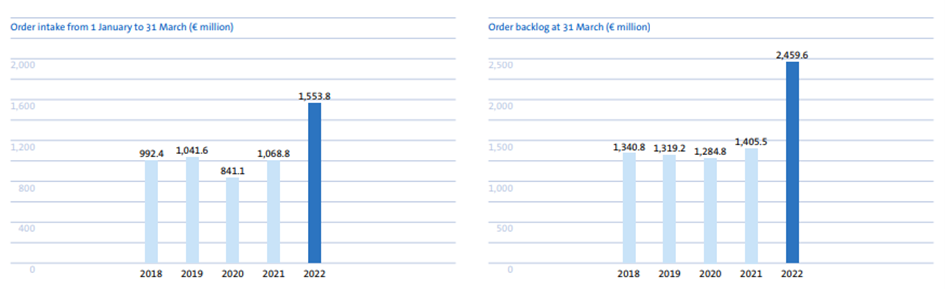

- Deutz verbuchte im ersten Quartal 2022 einen Anstieg des Auftragseingangs gegenüber dem Vorjahreszeitraum um 9,6 % auf 509,6 Mio. €. Diese positive Entwicklung wurde von allen Regionen getragen.

- Der Auftragsbestand stieg nach 394,3 Mio. € im Vorjahr zum 31. März 2022 weiter auf ein sehr hohes Niveau von 746,7 Mio. € und indiziert damit eine stabile Auftragslage für die kommenden Monate. Mit insgesamt 50.015 verkauften Motoren erzielte der DEUTZ-Konzern in den ersten drei Monaten des laufenden Geschäftsjahres 2022 eine Absatzsteigerung um 30,3 %, getragen von allen Anwendungsbereichen

- Einhergehend mit der positiven Absatzentwicklung erwirtschaftete DEUTZ im Berichtszeitraum ein Umsatzplus von 30,4 % auf 447,9 Mio. €

- Die Book-to-Bill (BtB)-Ratio (Auftragseingang im Verhältnis zum Umsatz) lag im ersten Quartal bei 1,14 und signalisiert weiterhin attraktives Wachstumspotential.

- Solide Bilanz mit einer Eigenkapitalquote von 45% zum Jahresende 2021 und ungenutzten Kreditlinien von rund 185 Mio. €

- Der CEO hat nach den Q1 Zahlen für rund 82 Tsd. Euro Aktien gekauft

König & Bauer (ytd. -41%):

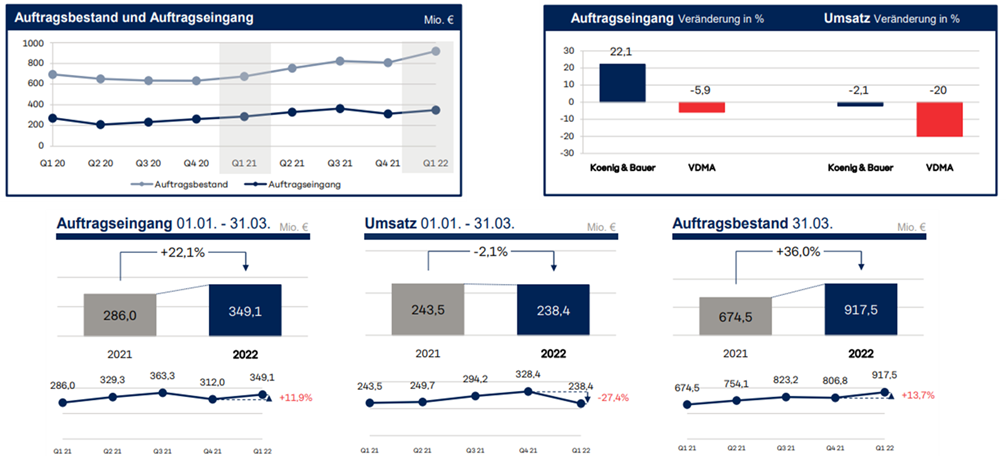

- Auftragseingang steigt um 22,1 % auf 349,1 Mio. € an (Vj.: 286,0 Mio. €)

- Umsatz fällt mit 238,4 Mio. € (Vj.: 243,5 Mio. €) um 2,1 % leicht unter den Vorjahreswert

- Auftragseingang und Umsatz übertreffen den Branchendurchschnitt

- Hoher Auftragsbestand mit 46,5 % über dem Vorjahr – bietet eine gute Ausgangsbasis für das Geschäftsjahr 2022. Entspricht einer Book-to-Bill-Ratio von 1,90 nach 1,33 im Vorjahr.

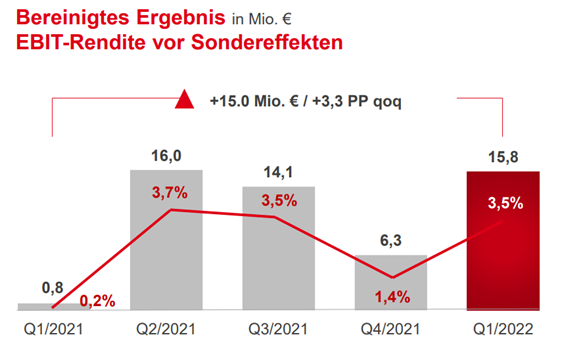

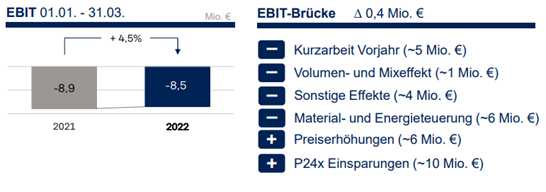

- Trotz herausfordernden Bedingungen Verbesserung im EBIT um 0,4 Mio. € auf -8,5 Mio. € (Vj.: -8,9 Mio. €) dank Preiserhöhungen und positiver Effekte aus dem Einsparungsprogramm P24x erzielt; EBIT-Marge -3,6 % (Vj.: -3,7 %)

- Der Finanzmittelbestand liegt bei 94,1 Mio. € und es stehen mehr als 250 Mio. € frei verfügbare liquide Mittel zur Verfügung

- Jahresprognose 2022 und Mittelfristziele bestätigt

Anteilsklassen

Fondsname |

Fondsadvisor /

|

Tranche |

ISIN/WKN |

Mindestanlage-summe (EUR) |

Performance Fee/ Referenz/ High Water Mark |

Management-vergütung |

|

LF- WHC Global Discovery* |

Markus Wedel |

R = Retail |

DE000A0YJMG1 |

keine |

20 % / 4 % Hurdle Rate / 5 J. High Water Mark |

1,50 % |

|

I = Institutionell |

DE000A2JJZY3 |

keine |

20 % / 4 % Hurdle Rate / 5 J. High Water Mark |

0,90 % |

||

|

|

||||||

|

LF - WHC Global Discovery |

|

Webkonferenz mit Markus Wedel

Interview FinanceTV (August 2021) |

Fonds-Unterlagen |

Ihre Ansprechpartner

Peter Vogel

Head of Sales / Managing Director

Carsten Becker

Senior Director

Wholesale

Lars Kammann

Senior Director

Retail

Sandra König-Weiss

Sales Manager

Wholesale

Rechtliche Hinweise: Dieses Dokument dient nur Werbezwecken. Dieses Dokument dient nur Werbezwecken. Dieses Dokument stellt keinen Prospekt und auch keine vergleichbare Information dar und enthält daher auch nicht alle wesentlichen Informationen, die für eine Anlageentscheidung erforderlich sind. Ein Rechtsverhältnis wird mit diesem Dokument nicht begründet. Dieses Dokument berücksichtigt nicht die persönlichen Umstände eines Anlegers, enthält kein zivilrechtlich bindendes Angebot und keine Aufforderung zum Kauf oder Verkauf von Fondsanteilen, stellt weder eine Anlageberatung, eine Anlagevermittlung noch eine Anlageempfehlung dar. Anlageentscheidungen sollten nur auf der Grundlage der aktuellen Verkaufsunterlagen (wesentliche Anlegerinformationen, Verkaufsprospekt, Jahres- und Halbjahresbericht) getroffen werden, die auch die allein maßgeblichen Anlagebedingungen enthalten. Die Verkaufsunterlagen werden bei der Kapitalverwaltungsgesellschaft (Universal-Investment-Gesellschaft mbH, Theodor-Heuss-Allee 70, 60486 Frankfurt am Main), der Verwahrstelle und den Vertriebspartnern zur kostenlosen Ausgabe in deutscher Sprache bereitgehalten. Die Verkaufsunterlagen sind zudem erhältlich im Internet unter www.universal-investment.com. Dieses Dokument wurde nicht in Einklang mit Rechtsvorschriften zur Förderung der Unabhängigkeit von Finanzanalysen erstellt und unterliegt auch keinem Verbot des Handels im Anschluss an die Verbreitung von Finanzanalysen. Dieses Dokument ist an potenzielle Anleger mit Wohnsitz bzw. Sitz in Deutschland gerichtet. Die Fonds dürfen darüber hinaus in Österreich angeboten bzw. dort ansässigen Personen angeboten, beraten oder vermittelt werden. Wir weisen ausdrücklich darauf hin, dass eine Produktzulassung in Österreich nicht für alle Fondsanteilsklassen existiert. Personen, die in den Besitz dieses Dokuments gelangen, sollten sich über diese etwaigen nationalen Beschränkungen informieren und diese einhalten. Bitte informieren Sie sich bei Ihrem persönlichen Berater oder Vermittler. Die Verwaltungsgesellschaft des Fonds, die Universal-Investment-Gesellschaft mbH, kann beschließen, den Vertrieb des Fonds, zu widerrufen. Eine Zusammenfassung der Anlegerrechte in deutscher Sprache können Anleger oder potenzielle Anleger über die Website der Universal-Investment-Gesellschaft mbH unter dem Hyperlink www.universal-investment.com/media/document/Anlegerrechte abrufen. Die Kapitalanlage, insbesondere auch die Investition in Fonds, ist mit Risiken verbunden. Der Wert Ihres Investments kann fallen oder steigen und Sie müssen als Anleger damit rechnen, den eingesetzten Betrag nicht oder zumindest nicht vollständig zurückzuerhalten. Die Darstellung vergangenheitsbezogener Daten und Wertentwicklungen oder Abbildungen von Auszeichnung für die Performance der Produkte ist kein verlässlicher Indikator für dessen künftige Wertentwicklung, diese ist nicht prognostizierbar. Aufgrund der Zusammensetzung des Portfolios weist der Fonds bzw. weisen die Fonds eine erhöhte Volatilität auf. Dieses Dokument enthält unter anderem unsere derzeitige unverbindliche Einschätzung zu Marktsituation, Produkten und deren denkbaren Entwicklungsmöglichkeiten, für deren Richtigkeit wir keine Haftung übernehmen. Die enthaltenen Informationen geben zudem nicht vor, vollständig oder umfassend zu sein. Die Informationen wurden von uns sorgfältig zusammengestellt und beruhen auch auf allgemein zugänglichen Quellen und Daten Dritter, für deren Richtigkeit und Vollständigkeit wir keine Gewähr übernehmen können. Die Informationen beziehen sich ausschließlich auf den Zeitpunkt der Erstellung des Dokuments und können sich jederzeit ändern, ohne dass dies angekündigt oder publiziert oder der Empfänger auf andere Weise informiert wird. Dieses Dokument ist urheberrechtlich geschützt. Eine Weitergabe an Dritte oder die Verwendung von Inhalten ist ohne vorheriges schriftliches Einverständnis der Gesellschaft nicht gestattet. Hinweis auf potenzielle Interessenkonflikte: Wir weisen ausdrücklich darauf hin, dass im Rahmen dieser Präsentation auch Wertpapiere und Unternehmen aufgeführt werden, in die von der Lloyd Fonds Gruppe gemanagte Investmentvermögen investiert haben und möglicherweise weiter investieren. Eine positive Kursentwicklung dieser Wertpapiere und Unternehmen wirkt sich auch positiv auf das jeweils investierte Investmentvermögen und damit den Leistungs- und Vergütungserfolg des Fondsmanagements aus. Zu einer solchen positiven Kursentwicklung könnte ggf. auch eine positive Darstellung dieser Wertpapiere und Unternehmen im Rahmen dieser Präsentation beitragen. Vertriebsstelle Deutschland: Lloyd Fonds AG, An der Alster 42, 20354 Hamburg, www.lloydfonds.de I Vertriebsstelle Österreich: LAIC Vermögensverwaltung GmbH, An der Alster 42, 20354 Hamburg, www.laic.de I Fondsmanagement: SPSW Capital GmbH, An der Alster 42, 20354 Hamburg